贸通商务使用微信扫一扫

贸通商务使用微信扫一扫

香港公司注册

无需赴港,一天出证

贸通商务是获得香港特区政府认可的持牌专业服务机构,为跨境投资者提供全球公司注册、公司变更、公司注销、代理记账,做账审计,商标注册,专利申请、律师公证等一站式跨境财税服务。

贸通商务拥有一批从事跨境财税超过10年经验的业内精英,有着深厚扎实的跨境财税知识和丰富的跨境贸易运营管理经验,全方位跨境合规解决方案,急客户之所急,解客户之所难,助力企业出海,行稳致远,货通全球。

我们综合近年在服务过程中,企业管理层普遍关注的问题以供参考。

我们综合近年在服务过程中,企业管理层普遍关注的问题以供参考。

欢迎联络我们,享用专属贴心服务。

欢迎联络我们,享用专属贴心服务。

贸通商务是获得香港特区政府认可的持牌专业服务机构,为跨境投资者提供全球公司注册、公司变更、公司注销、代理记账,做账审计,商标注册,专利申请、律师公证等一站式跨境财税服务。

贸通商务拥有一批从事跨境财税超过10年经验的业内精英,有着深厚扎实的跨境财税知识和丰富的跨境贸易运营管理经验,全方位跨境合规解决方案,急客户之所急,解客户之所难,助力企业出海,行稳致远,货通全球。

无需赴港,一天出证

香港执业会计师、一对一服务

不成功不收费、VIP通道

轻松注册国际商标,建立国际品牌

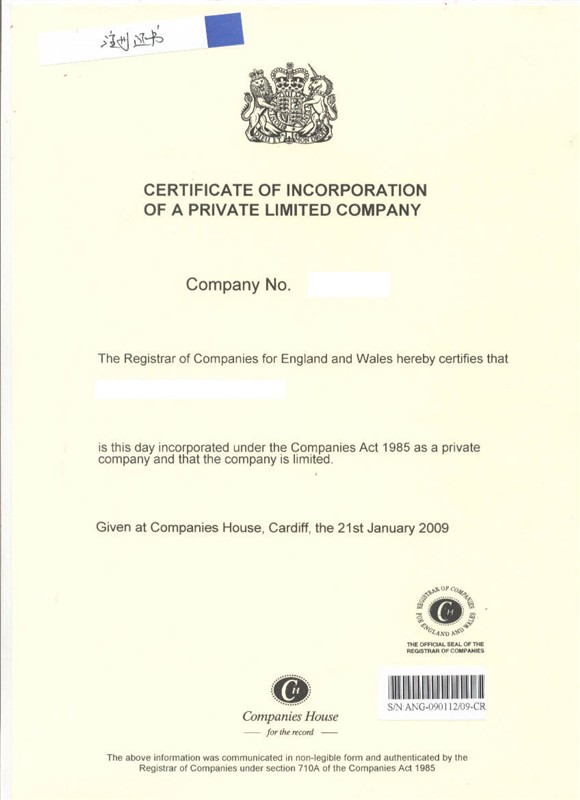

英国公司注册证书

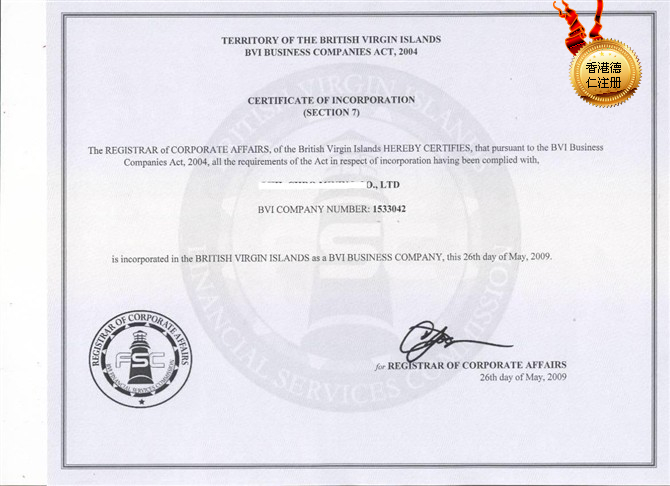

BVI公司注册证书

开曼公司注册证书

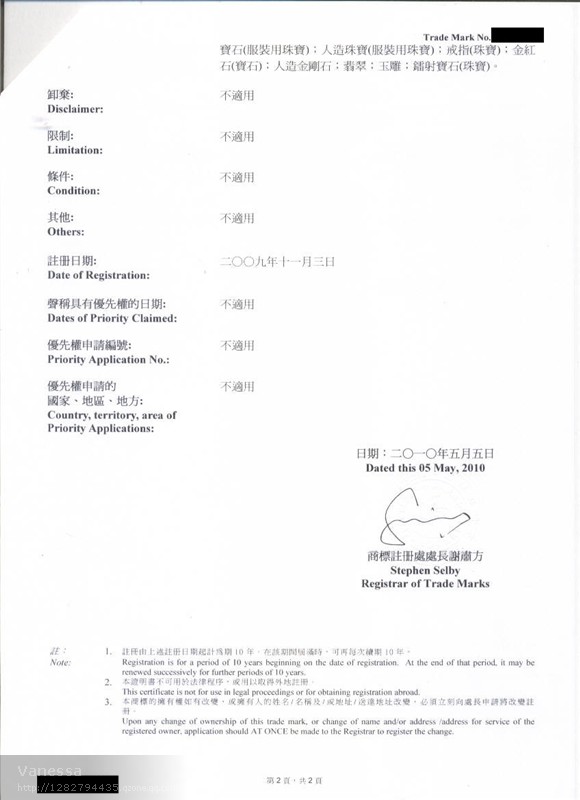

香港商标注册证书

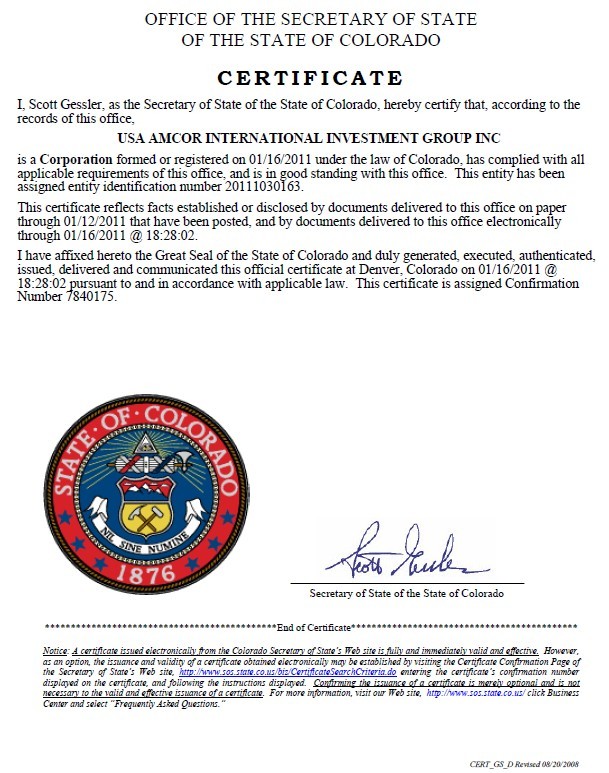

美国公司注册证书

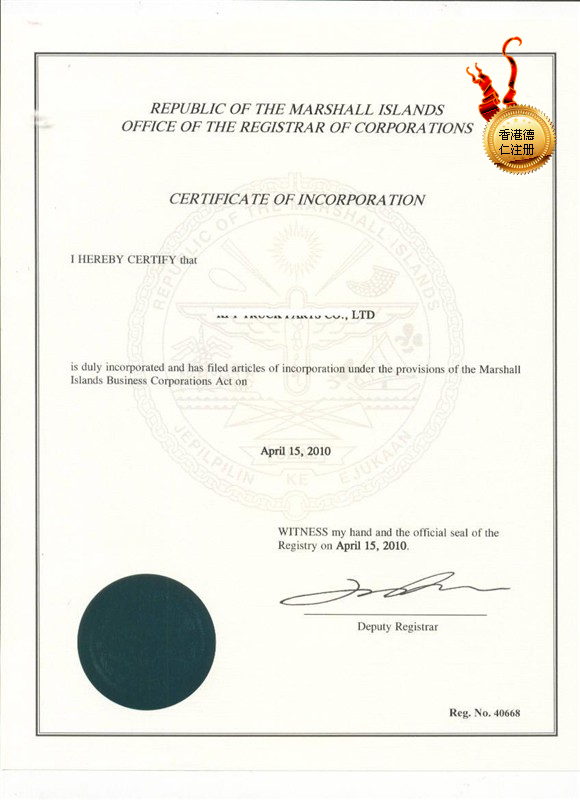

马绍尔公司注册证书

萨摩亚公司注册证书

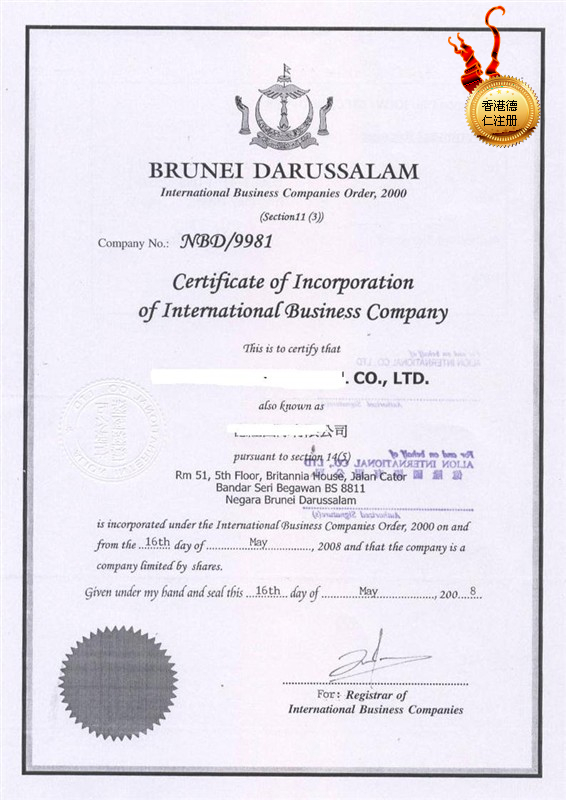

文莱公司注册证书

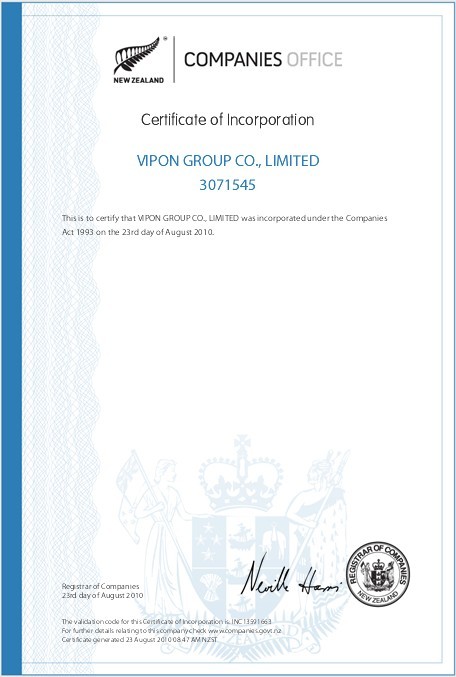

新西兰公司注册证书